お待たせしました!住宅ローンシリーズ<保証会社と保証料>

久々の住宅ローンに関するブログです。今回は、住宅ローンを組むうえで必要となる「保証会社」について学んでいきます。

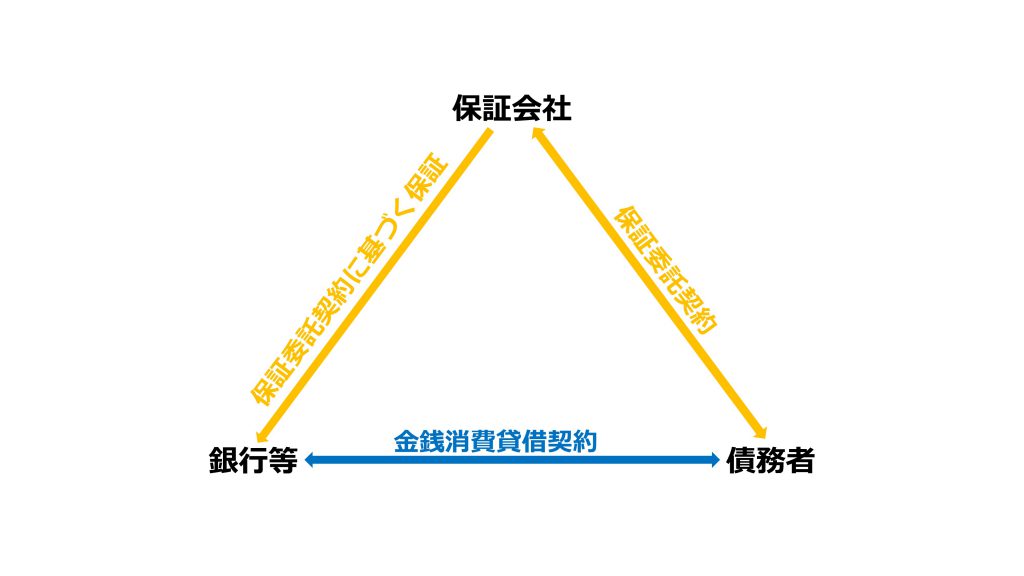

ひと昔前まで、住宅ローンを組むには、本人が返済できなくなった場合に、その借入れを肩代わりすることを約束する連帯保証人が必要でした。しかし現在は、連帯保証人という「人的保証」ではなく、金融機関が指定する「保証会社」に保証料を支払うことで、保証を委託する形をとっています。この流れができあがった経緯を簡単に説明しましょう。

そもそも連帯保証とは、民法に定められている制度で、住宅ローンの場合は「債務者(住宅ローンの契約者)と同等の返済義務を負う」ことになります。つまり、金融機関としては、債務者と連帯保証人のどちらにでも貸し付けている金額の請求をすることになります。とはいえ、実際には、連帯保証人に返済の連絡がくることはなく、債務者の滞納や延滞が続き、返済不能と金融機関が捉えた段階で、はじめて請求されるのが一般的です。しかしながら、債務者に代わって弁済しなければならないほどの厳しい責任を負う連帯保証人になってくれる人は、ほとんどいないというのが実情です。ここで、「保証会社」が登場します。債務者が保証会社に対して、保証料の支払いをすることで連帯保証人の代わりの役目を担うことになります。

では、保証会社はどのような役割を果たしてくれるのでしょうか?一般的には、債務者が金融機関に対して、住宅ローンの返済を6カ月以上延滞するようなことがあると、金融機関は債務者に「住宅ローンの全額一括返済」を求める代わりに、保証会社へ請求をします。

この時点で、債務者の金融機関に対する返済義務はなくなりますが、住宅ローンが消えるわけではなく、むしろ状況は悪化したと言えます。なぜなら、今度は金融機関ではなく、住宅ローンを肩代わりした保証会社に対して返済しなければなりません。また、以前のブログに掲載した「個人信用情報」を管理している信用情報機関に「債権の異動」という、最も記載されてはいけない情報の一つとして登録されてしまいます。

この段階までくると、住宅を任意に売却したり、競売にかけられたりするケースがほとんどとなります。

返済が難しくなった、または難しくなりそうだ、という時点で、できるだけ早く金融機関に相談することが大切です。状況によっては、返済計画の見直しに応じてくれるケースもあります。昨今のコロナ禍による収入減少などもこれにあてはまるでしょう。

さて、実際に保証会社の利用にあたっては、「保証料」の支払いが必要となりますが、ここにもいくつかの方式があります。

①外枠方式

・借入年数と借入金額に基づいて算出された保証料を、保証委託契約締結時に全額支払う方式。

・銀行に支払う手数料は多額となるが、毎月の返済額は当初の金利通り。

②内枠方式

・保証料として支払う金額を、毎月の金利に上乗せ(考え方としては分割)して支払う方式。

・銀行に支払う手数料は少なくなるが、毎月の返済額が多くなる(一般的に+0.2%の上乗せ)

③融資手数料方式

・保証料を金融機関が肩代わりして支払ってくれる方式。但し、保証料の代わりに「事務手数料」という名目で保証料より若干高めの金額を支払う必要がある。

・上記の「外枠方式」に比べて、金利の設定が低くなっている金融機関が多いため、最近ではこの方式を選択して一番低い金利優遇を得ようと考えている方も多い(ネット銀行系は大体ほとんどがこの方式を採用しています)。

これら3つの方式は、それぞれメリット・デメリットがありますが、一番大切なことは、住宅ローンを組

まれる方のライフスタイルや今後の生活設計をどのように考えれているか、という部分です。住宅ローン減税の対象期間終了後、全額一括返済を考えているのであれば、②の内枠方式が絶対お得になりますし、毎月の金利優先であれば、③の融資手数料方式がお得になります。金融機関によって、それぞれ設定がありますので、住宅ローンを検討されている金融機関によくお話を聞かれることをお勧めします。

いかがでしたでしょうか?保証料の支払い方法だけでも、いくつかの方式にわかれているわけですから、住宅ローンを組むうえで知っておかなければいけない情報は本当にたくさんありますよね。

弊社では、家づくり無料相談会を随時実施しております。住宅ローンのご相談もお受けいたしますので、お気軽にご相談にいらしてください。

(つづく)